公司主营业务为光伏电池片用银浆。企业成立于 2015 年,成立之初主要生产多晶电池片正面银浆产品。

在下游市场变化下,公司 2018 年正式量产单晶 PERC 电池 用正面银浆,后续又相继推出了 Topcon 电池&HJT 电池用正面银浆产品。

2021 年 公司超越外资企业贺利氏,成为全世界正面银浆行业出货量排名第一企业,市场占 有率达到 37%,整体银浆市场(正银+背银)占有率 27%。

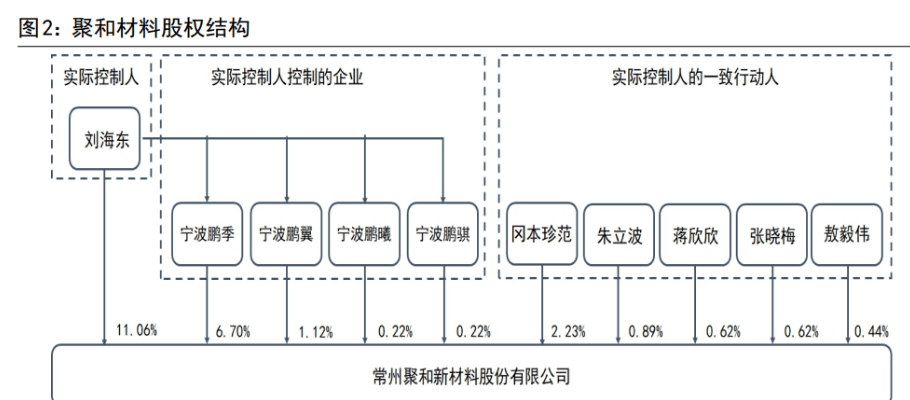

公司控制股权的人、实际控制人为刘海东,其与一致行动人合计持有公司 24.14%股权。

公司董事长兼总经理刘海东直接持有公司 11.06%股份,通过其控制的宁波鹏季、 宁波鹏翼、宁波鹏曦、宁波鹏骐间接持股 8.26%,通过其一致行动人冈本珍范(日 籍、并获得中国永居权)、朱立波、蒋欣欣、张晓梅、敖毅伟持股 4.82%。

2018 年 12 月份,刘海东及一致行动人签署了《一致行动协议》,各方直接、间接持有 公司股份,或担任公司董事/高管期间,该协议持续有效。

公司董事和核心管理人员大多具备丰富的专业研发及 管理背景,对于技术认知深刻,还可以持续推动公司在技术方面的进步和变革。

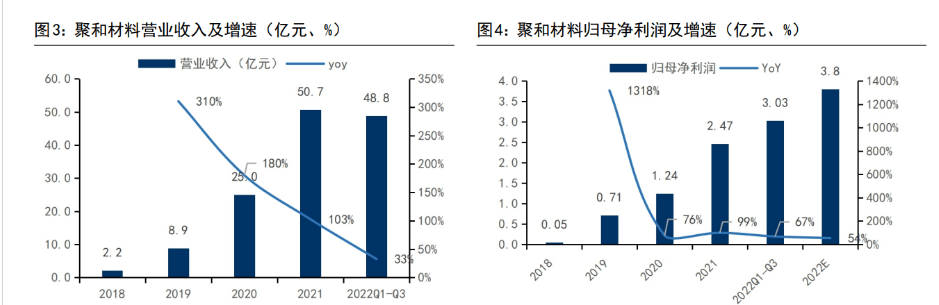

公司聚焦银浆行业,伴随光伏产业加快速度进行发展 受益于光伏行业增长,公司营业收入 2018 年-2021 年由 2.2 亿元增长至 50.7 亿 元,年均复合增速超 186%;归母净利润由 0.1 亿元增长至 3.0 亿元,年均复合增 速超 267%。2022 年公司预计实现归母净利润 3.7-3.9 亿元,同比增长 50-58%。

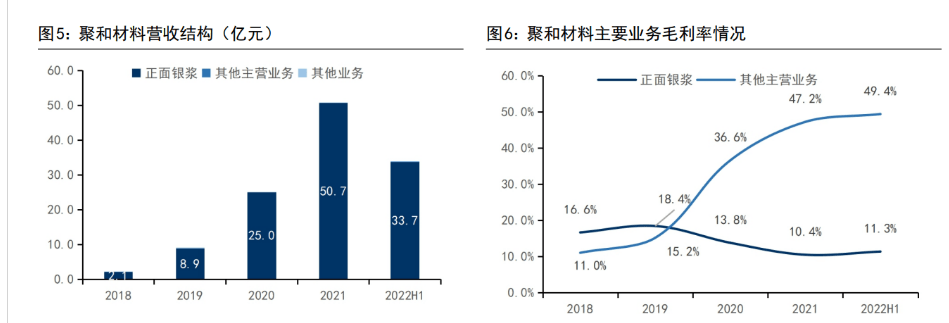

公司营业收入由正面银浆、其他主营业务(背面银浆、5G 滤波器用导电银浆、 压敏电阻导电银浆及电致变色玻璃用银浆、导热结构胶)、别的业务(废料销售) 构成。

2019 年以来,公司正面银浆营业收入占比持续在 99%以上。随着营业收入 的迅速增加和行业竞争加剧,公司正面银浆业务毛利率呈现先降后稳的态势。

随着营业收入的增加,2019-2022 年前三季度,公司 期间费用率分别为 8.65%/6.90%/4.65%/4.97%,呈现显著下降趋势。

与同行业其 他企业相对比,公司持续开拓规模较大的直销客户,销售费用相对较低,同时回 款情况良好。

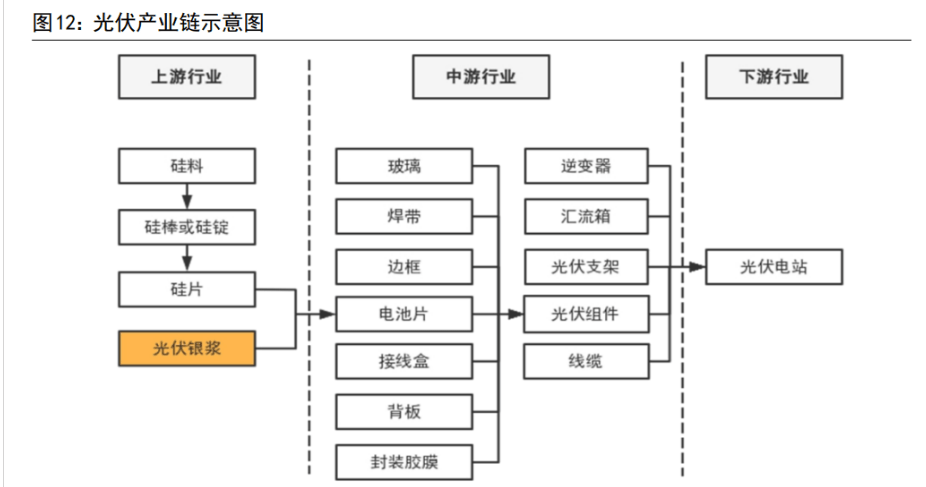

银浆是光伏电池重要辅材,主要发挥着汇流、粘连等作用 银浆是光伏电池金属化环节的重要辅材。光伏电池是由硅片、钝化膜和金属电极 组成,而银浆是金属电极的关键材料。

光伏电池片生产企业通过丝网印刷技术将 银浆分别印刷到硅片的两面,烘干后经过烧结,形成光伏电池的两端电极

光伏电池片常用浆料包括:正面银浆、背面银浆、背面铝浆。正面银浆(含银量 约 90%)主要功能为汇集、导出载流子的作用,常见于 P 型电池受光面以及 N 型 电池的双面。

背面银浆(含银量约 70%)主要功能是在烧结过程中形成铝背场来 提高电池片的电性能,起粘连作用为主、对导电性要求较低,常见于 P 型电池的 背光面。

正面银浆导电性要求高,直接决定了电池片的转换效率,因而相较于其 他浆料具有技术门槛高、价格昂贵等特点。

正面银浆主要由高纯度银粉、玻璃粉、有机原料等组成,原材料成本占比超 99%。

银粉是导电材料,其振实密度、微观形貌等物理特性都会直接影响所调制银浆的 性能。玻璃粉是银浆的传输媒介,其在烧结过程中能够辅助银浆渗透入钝化层与 硅沉底形成欧姆接触并且对烧结银膜的电性能和附着力具有较大影响。

有机原料通常是由溶剂、高分子聚合物和助剂组成,其主要影响银浆的流动性以及其印刷 性能和印刷质量。 欧姆接触是一类重要的金属-半导体接触,它不产生明显的附加阻抗,而且不会 使半导体内部的平衡载流子浓度发生显著的改变。

从电学上讲,理想欧姆接触的 接触电阻与半导体样品或器件相比应当很小,当有电流流过时,欧姆接触上的电 压降应当远小于样品或器件本身的压降,这种接触不影响器件的电流一电压特性, 或者说,电流一电压特性是由样品的电阻或器件的特性决定的。

根据聚和材料数据,正面银浆的成本中原材料成本占比超过 99%,人工与制造费 用占比不足 1%。而从原材料采购数据来看,公司生产需要的原材料中银粉/银锭 采购金额占比亦超过 97%。

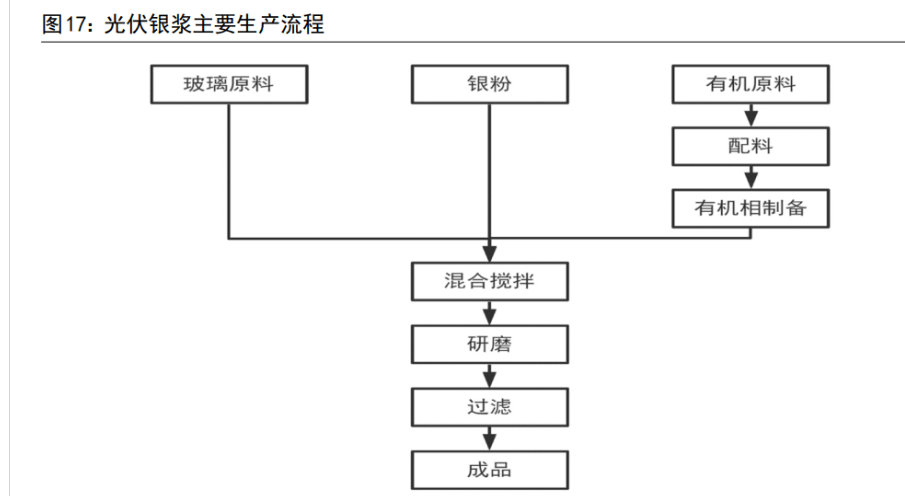

正面银浆行业的技术壁垒在于:银粉特性和浆料配方。银浆的主要生产流程分为 配料、搅拌、研磨、过滤等步骤。其中技术壁垒体现为:

1)银粉性能:银粉的振实密度、微观形貌等会对烧结银膜的导电性、均匀性、致 密性等性质产生影响,进而影响电池片性能。

2)浆料配方:银浆企业往往需要根据客户不同的电池片技术、不同主栅技术等来开发相配套的产品。而产品配方的研究开发、迭代改良、客户适配能力是企业的 核心技术。

在光伏产业高速增长推动下,2021 年全球银浆 总耗量达到 3478 吨,2016-2021 年均复合增速达到 8.3%;2021 年国内银浆总耗 量达到 3074 吨,占全球总需求的 88.4%,2016-2021 年均复合增速达到 14.2%。

银浆占电池片成本的 5.2%、占非硅成本的 27.4%,电池片厂家积极采用多主栅、 减少栅线宽度等工艺持续优化降低银浆单耗降低生产成本。

多主栅技术就是在不增加串联电阻的基础上,增加主栅数量缩短电池片内电流横 向收集路径、减少功率损失,同时减少主栅和细栅的宽度,降低银浆用量。

根据中国光伏协会的数据,2021 年 9 主栅及以上技术成为市场主流,在电池片中占比 达到 89%,同比+22.8pct。在多主栅技术、减少栅线%。

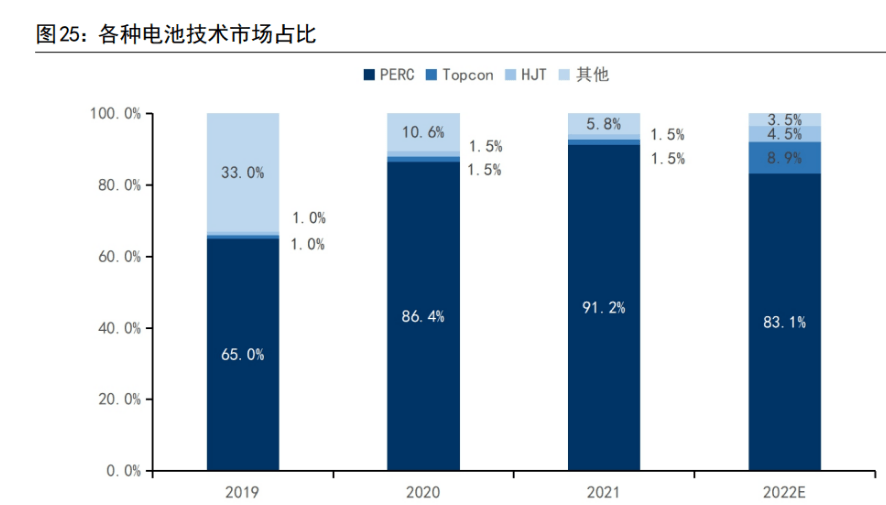

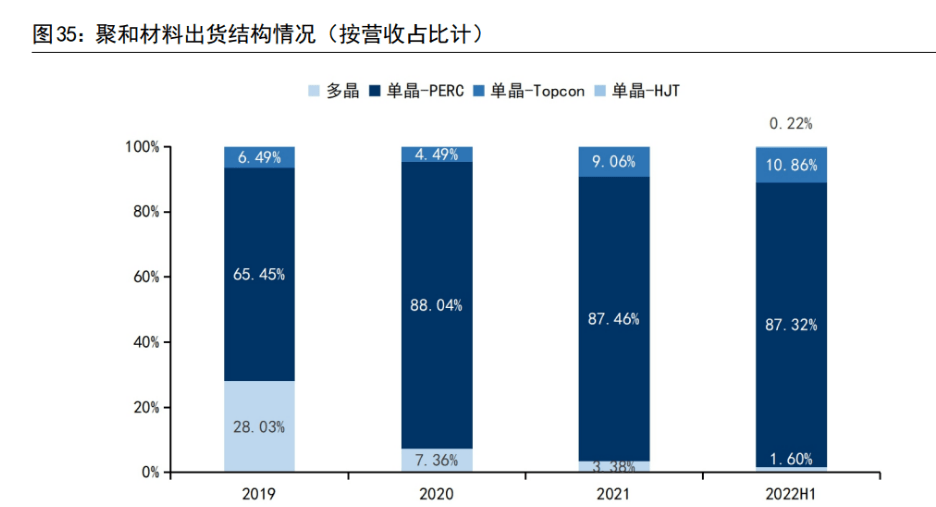

近年来,具有更高转换效率的 N 型电池市占率正逐步提升。2021 年国内新建量产产线仍以 P 型 PERC 电池产线为 主,其市场占比维持在 91.2%左右;同时 N 型电池(Topcon 和 HJT)市场占比达 到 3%,同比基本持平。而进入 2022 年以来,N 型电池片产能建设再加速,其市场 占比有望快速提升。

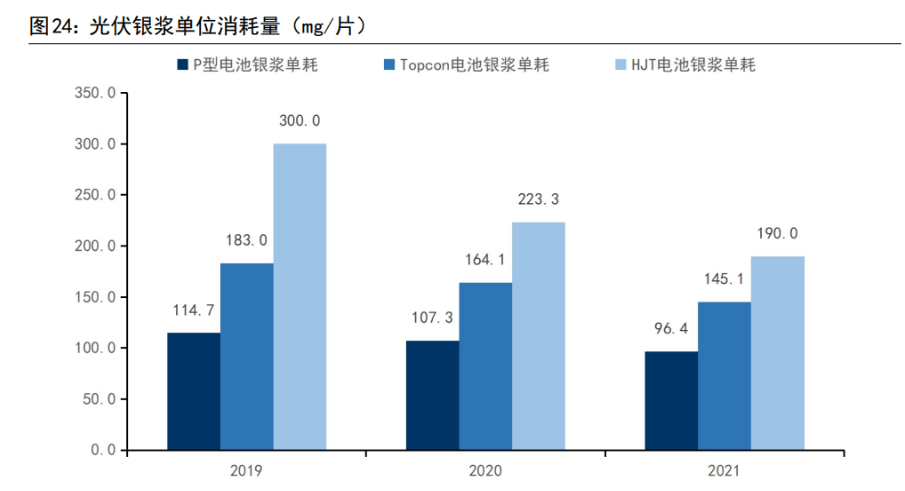

N 型电池片是天然的双 面电池,其背光面亦需要通过银浆来实现如 P 型电池正面的电极结构,因此 N 型 电池的银浆单耗明显高于 P 型电池。根据 CPIA 数据,P 型电池正银耗量为 71.7mg/ 片,背银耗量为 24.7mg/片;N 型 Topcon 电池正银耗量为 145.1mg/片;HJT 双面 银浆耗量则为 190mg/片。

Topcon 电池采用超薄二氧化硅隧穿氧化层和掺杂非晶硅的钝化背面来提高电池 转化效率,因而银浆需要在 Topcon 背面与 PERC 正面类似,需要考虑与硅基底实现欧姆接触、在钝化层上实现金属化且需要最大程度保留钝化层增益效率,对于 银浆的配方、玻璃体系的腐蚀活性等有更高要求,因而 Topcon 电池片浆料具有更 高的产品性能要求和更高的加工费。

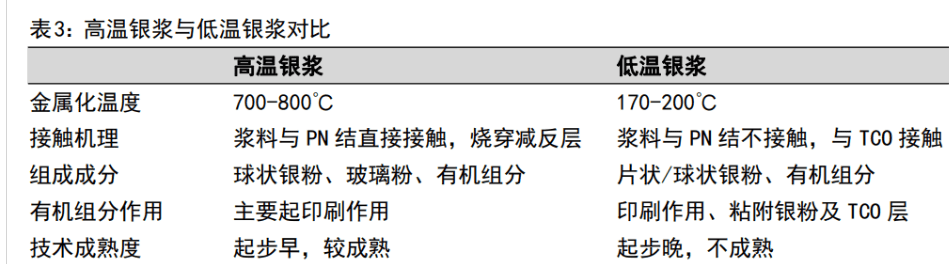

按照技术路线分类,银浆可分为高温银浆和低 温银浆。高温银浆一般是在 500℃以上将银粉、玻璃粉、有机原料等混合搅拌而 得;低温银浆一般是在 250℃以下将银粉、树脂、有机原料等混合搅拌而成。

P 型电池与 N 型 Topcon 电池中多使用高温银浆;HJT 电池由于非晶硅薄膜含氢量高 导致其生产温度不得超过 250℃,因而主要使用低温银浆。 低温银浆烧结温度低,配方中的玻璃粉需要以特殊的树脂体系来替换,且需要保 证银线在焊接时不被瞬时高温破坏,因而具有更高的技术难度、产品加工费相较 PERC 用银浆亦有明显提升。

铜金属导电性强、价格低,但稳定性差,容易 被氧化而失去导电性。银粉具有强抗氧化性和优异的导电性,因而包覆在铜粉上 能够发挥二者的优势,并且成为浆料降本的有效方式。而银包铜(含银量 50%左 右)在高温下会出现银迁移造成铜的情况,工作温度集中在 300℃以下,因 此银包铜技术主要应用于 HJT 电池所用的低温银浆中。

1)全球光伏电池片产量;2)不同电池 技术路线)不同类型电池所需的银浆类型以及单位耗量;4)相同电池 技术每年银浆耗量的下降幅度。

根据这四个方面,我们分别对 2022-2025 年全球 光伏银浆市场做如下预测。

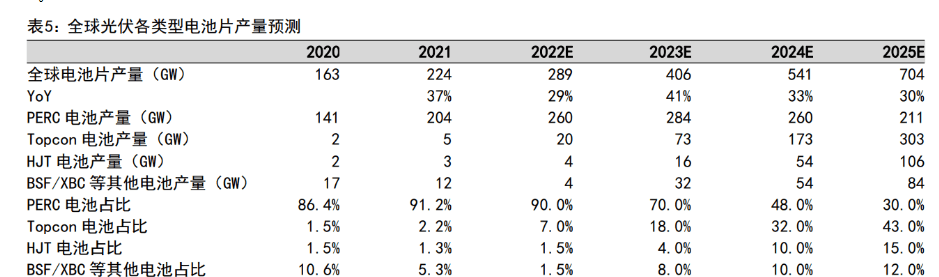

1) 全球光伏电池片产量及各种技术路线 年全球光伏 电池片产量将由 289GW 增加至 704GW,年均复合增速达到 35%。

分技术路线来看, Topcon 电池实现快速发展,在 2022-2025 年产量由 20GW 增长至 303GW,年均复合 增速达到 147%,2025 年产量占比达到 43%;HJT 电池产业化快速推进,产量由 4GW 增长至 106GW,年均复合增速达到 190%,2025年产量占比达到 15%。

光伏电池片金属 化技术发展推动银浆耗量下降,同时大硅片和高转换效率趋势对于辅材耗量具有 一定摊薄,由此我们对未来单位银浆耗量减少做如下测算。2022 年 N 型 Topcon 和 HJT 电池单 W 银浆耗量均在 15mg 以上,显著高于 PERC 电池。

随着技术发展, 2025 年 Topcon 和 PERC 电池银浆耗量均将下降且逐步接近,HJT 电池银浆耗量显 著下降的同时仍高于其他类型电池。

根据上述假设,我们测算得到 2022-2025 年全球光伏银浆需求由 4278 吨增加至 7486 吨,年均复合增速达到 21%。

其中 PERC 银浆需求(正银+背银)由 3883 吨下 降至 2187 吨;Topcon 银浆需求从 287 吨增长至 3443 吨,年均复合增速达到 129%, 成为市场需求占比最高的产品;HJT 银浆需求由 69 吨增长至 1304 吨,年均复合 增速达到 166%。

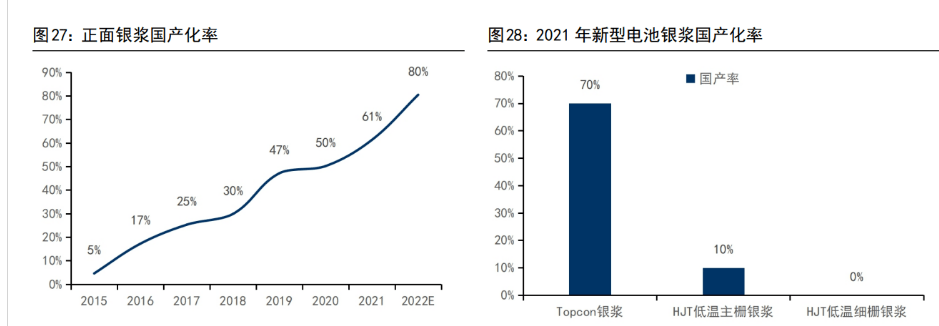

光伏银浆行业国产化率有望接近 80%。光伏行业发展早期,银浆行业主要依赖外 资企业:三星 SDI、美国杜邦、贺利氏早期凭借先发优势占据主导市场份额。

随 着全球光伏电池制造产业向中国转移,国内银浆需求显著增长,聚和材料、帝科 股份、苏州晶银等中国企业快速发展。

根据中国光伏行业协会数据,国产正面银浆市场占有率由2015年的5%提升至2021 年的 61%左右,2022 年有望提升至 80%左右。

从细分产品市场来看,PERC 用正面银浆、Topcon 用银铝浆(含银 95%)国产化率 已经达到较高水平;2021 年 HJT 用低温银浆 80%由日本京都电子供应,进口低温 银浆价格约 8000-9000 元/kg。

2021 年国产浆料开始导入,技术水平逐步接近日 本进口,成本优势较明显。国产化替代实现后,阵本幅度预计超过 20% 。2022 年以来苏州固锝、聚和材料等相关产品出货明显提升,推动国产化率提高。

聚和材料取代贺利氏成为全球正面银浆龙头。2021 年聚和材料正面银浆销量达到 945 吨,全球市占率约 37%,超过贺利氏成为全球光伏正面银浆出货量第一的企业。

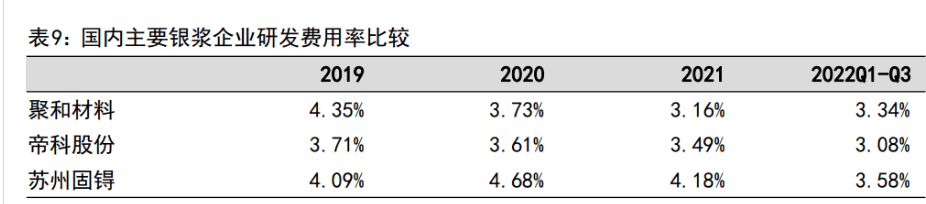

公司管理团队技术出身,研发投入行业领先。公司 6 名非独立董事具有材料学或 电子工程专业背景,5 名高级管理人员也均为材料学等理工专业出身,管理层具 有丰富的产业经验。2021 年公司研发人数占比达到 44.1%,2022Q1-Q3 公司研发 费用率为 3.34%,均处于行业领先水平。

2020 年 12 月,公司与三星 SDI 签 订了《资产购买协议》,以 800 万美元向三星 SDI、无锡三星购买了银浆生产相 关设备和专利等无形资产。

截至 2022H1,公司拥有境内外专利共 315 项(原始取 得 23 项、继受取得 292 项),其中发明专利 305 项、实用新型专利 10 项,数量 超过同行企业(帝科股份拥有 64 项专利)。

公司产品布局全,各类新品布局速度快。公司银浆应用领域涉及多晶 PERC 电池、 单晶 PERC 电池、N 型 Topcon 电池以及 HJT 电池等多种主流场景,并能够为客户 提供成套解决方案,满足客户全方位、多样化的产品需求。

在新品开发进展方面, 公司 Topcon 和 HJT 电池用银浆产品均在 2019 年开发完成,目前量产进度领先同 行企业。2021 年公司 Topcon 电池用银浆出货量市占率超过 50%,高于公司在 PERC 领域的市场占有率。

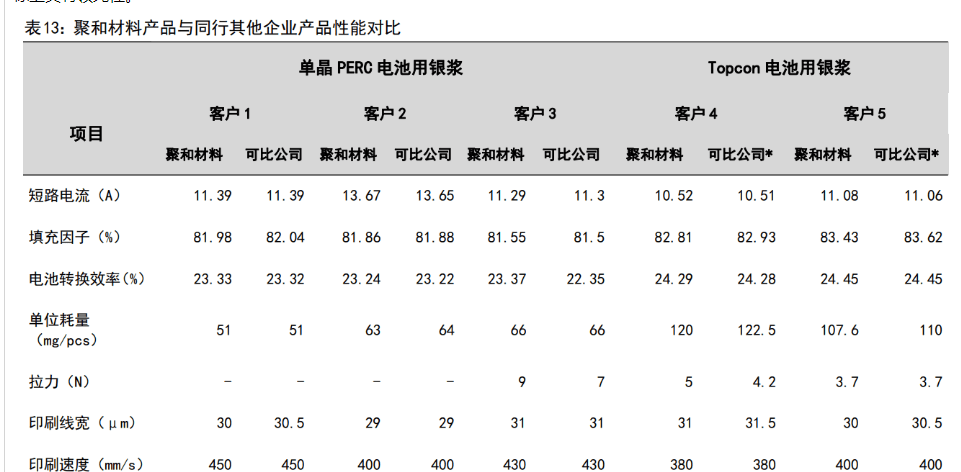

与同行别的企业产品对比,公司多晶硅电池用银浆/单晶硅电池用银浆/Topcon 电 池用银浆等产品在电池转换效率、单位耗量等关键指标上具有领先性。

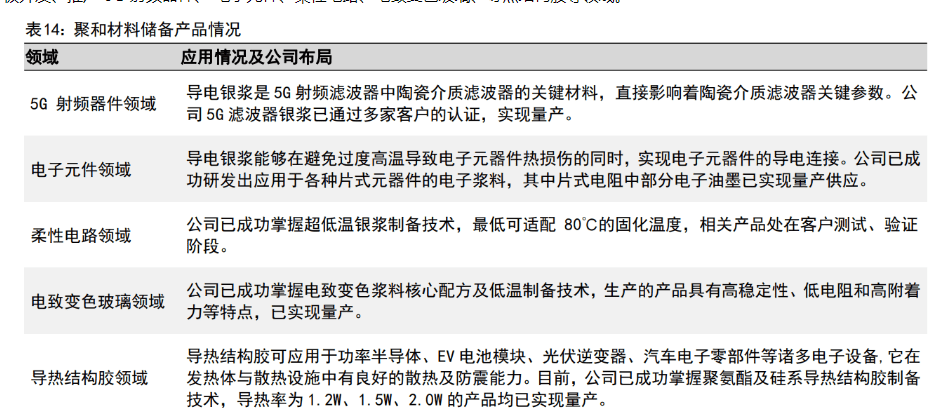

公司积极布局新领域产品布局,有望拓展电子市场。依托在光伏银浆领域积累的 人才团队、核心技术、生产经验等宝贵资源,公司积极开发、推广 5G 射频器件、 电子元件、柔性电路、电致变色玻璃、导热结构胶等领域。

公司凭借产品和服务优势,持续获得市场认可。公司产品布局全面且性能优异, 能够有效响应客户多方位需求。公司凭借产品和服务的优势,持续实现客户开拓。

2018 年,公司获得通威太阳能小批量订单;2019 年公司先后进入润阳股份、金寨 嘉悦等客户的供应体系;2020 年公司与正泰新能源、天合光能达成合作;2021 年公司通过了晶科能源、上饶捷泰(钧达股份)等客户测试,并开始批量供货。

目前,公司与行业内主流电池片企业均具有密切合作,客户覆盖度处于行业领先 水平。

公司秉持大客户战略。公司与全球电池片领域企业通威太阳能、天合光能、晶澳 科技等密切合作。2022H1 公司前五大客户营收占比为 63.13%,连续多年维持在 60%以上。

公司产能规划领先同行。2022 上半年公司银浆年化产能超 1400 吨,此次 IPO 募 资建设年产 1700 吨项目,建成后公司银浆产能有望突破 3100 吨,同行业中帝科 股份产能规划超 1700 吨、苏州固锝产能规划 1200 吨左右。聚和材料产能规划处 于行业领先。

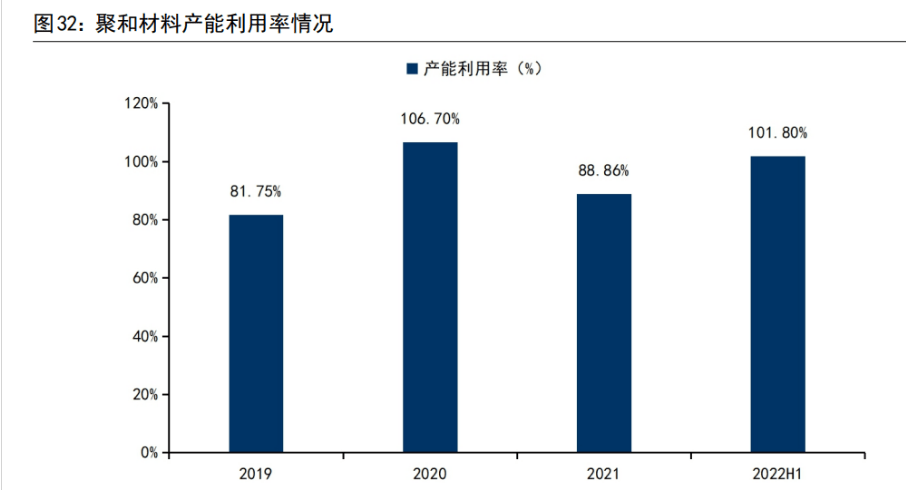

规模效应助力降本增效。2022 上半年公司产能利用率为 101.8%,连续维持高位。 公司在产能稳步提升和高利用率情况下,制造和人工费用稳步下降。2022H1 公司 单位制造费用、单位人工成本,分别为 4.4/8.1 元/kg,较 2021年分别下降 46/13%。

出货量:未来几年光伏市场保持高速发展,公司提前扩张产能满足客户订单增长 的需求。同时,公司在新型电池配套的银浆产品方面布局领先,有望把握光伏电 池技术的迭代机遇开拓新客户,进一步提升市场份额。

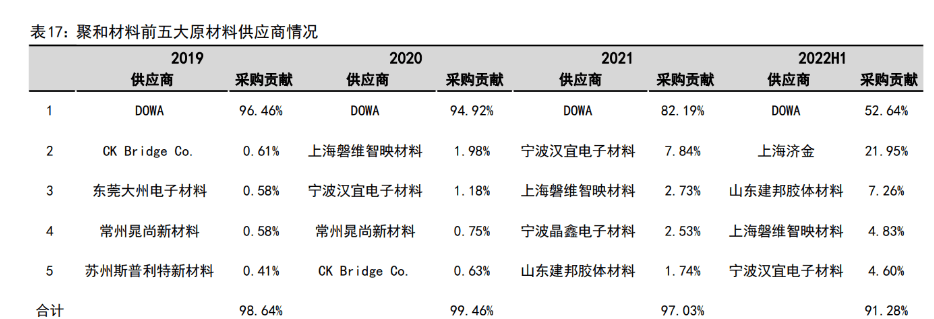

公司核心原材料为 银粉,主要向日本同和电子材料株式会社(DOWA)进口银粉。

DOWA 银粉产品粒径 范围小、分散性良好、产品批次质量稳定,因而是行业内银粉的主要供应商之一。 但也面临供应链安全、汇率波动以及流动性压力等风险。 近年来,公司持续提高银粉供应的国产化率,与国产银粉厂宁波汉宜、上海磐维 以及山东建邦持续深化合作,同时也在自行采购银锭委托银粉供应商加工成银粉。

公司自 DOWA 的采购金额占比从 2019 年的 96.5%下降至 2022H1 的 52.64%。在原料 国产化率持续提升的背景下,公司成本有望进一步优化。

Topcon 和 HJT 电 池对浆料要求更高、具有一定的加工费溢价。因而伴随高附加值产品销售占比提 升,公司盈利能力有望维持高位。

公司与同行企业帝科 股份主要采购 DOWA 生产的银粉,结算模式主要为。

公司对下游客户销售 回款存在账期,需要通过银行借款融资以满足经营规模扩大所产生的资金需求, 存在一定利息费用。

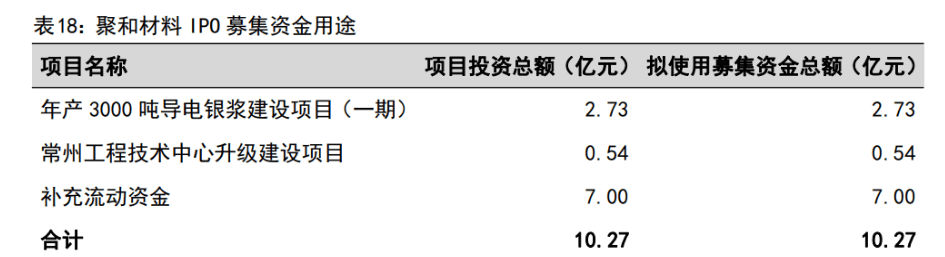

首发上市以后公司共募集资金约 10.3 亿元,其中 7 亿元用于 补充流动资金,可有效降低公司财务费用。

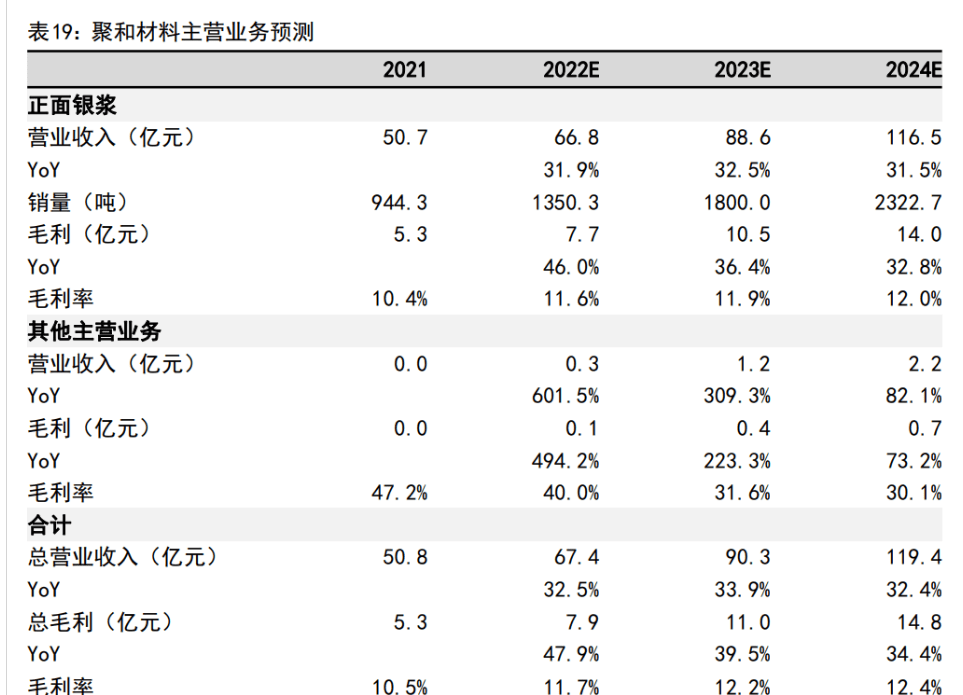

销量:公司产能持续扩张,N 型 Topcon/HJT 电池渗透率逐步提升,推动相应产品 销量快速增长。我们预计 2022-2024 年公司银浆销量为 1350/1800/2323 吨。

营收:在高产品售价 N 型电池用银浆占比持续提升下,公司产品单价有望稳中略 增。我们预计 2022-2024 年公司光伏银浆业务营收分别为 66.8/88.6/116.5 亿元。

毛利率:伴随高加工费的 N 型电池用银浆占比持续提升下,公司产品毛利率有望 稳 中 略 增 。 我 们 预 计 2022-2024 年 公 司 光 伏 银 浆 业 务 毛 利 率 分 别 为 11.6/11.9/12.0%。

营收:伴随公司背面银浆、5G 滤波器用银浆、压敏电阻用银浆、导热结构胶等产 品的持续推进,公司其他业务营收有望快速提升。我们预计 2022-2024 年公司其 他业务营收分别为 0.3/1.2/2.2 亿元。

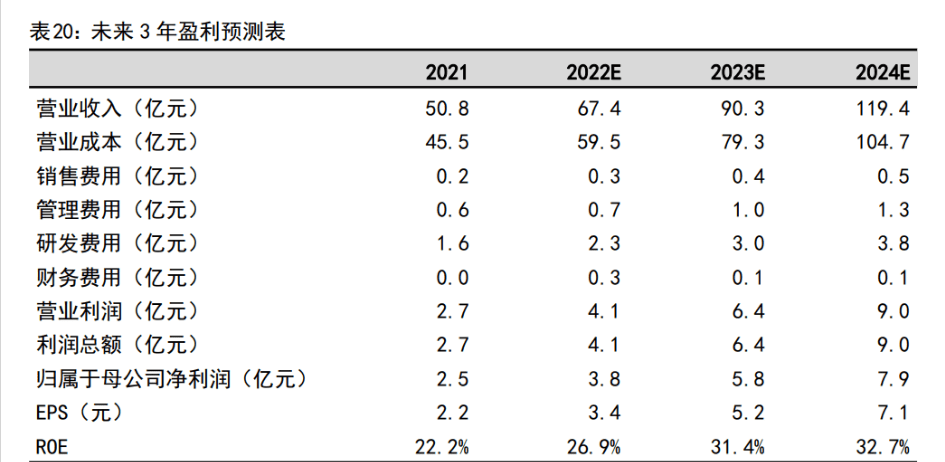

综上所述,预计 2022-2024 年公司实现营收 67.4/90.3/119.4 亿元,同比增长 33/34/32%,毛利率分别为 11.7%/12.2%/12.4%,毛利分别为 7.9/11.0/14.8 亿元。

按上述假设条件,我们预计公司 2022-2024 年实现营收 67.4/90.3/119.4 亿元, 同比增长33/34/32%;实现归母净利润3.81/5.78/7.94亿元,同比增长54/52/37%; 每股收益分别为 3.40/5.16/7.09 元。

公司层面看,公司产能扩张速度快,有望通过行业规模维持领先优势,并且通过优质产品 和布局前瞻的新产品,享受产品技术溢价。

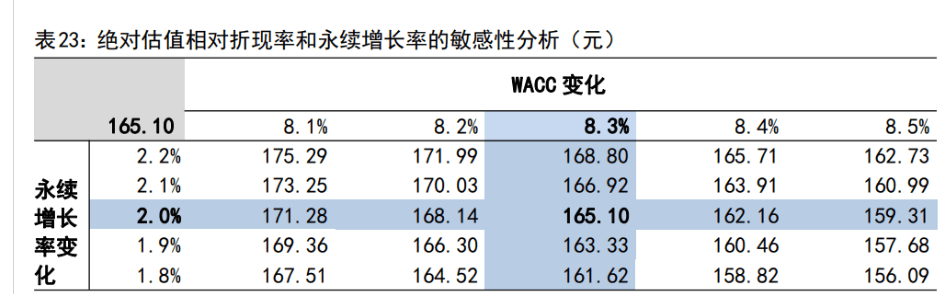

根据以上主要假设条件,采用 FCFF 估值方法,得出公司合理价值区间为 160-170 元。

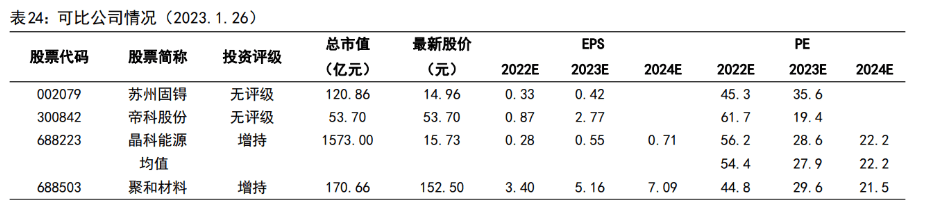

公司主营业务为光伏银浆,我们选取国内银浆企业帝科股份、苏州固锝以及 TOPCon 电池龙头晶科能源作为同行业可比公司。同行业可比公司 2023 年平均估 值在 28 倍。

考虑到公司是龙头企业,并且积极拓展高盈利、需求快速地增长的新产品业务,在 新型电池 Topcon 电池银浆行业占有超过 50%以上的领先份额,具有技术优势。

因 此,我们给予公司 20%的估值溢价,2023 年合理 PE 估值区间为 32-34 倍,得出公 司合理相对估值股价区间为 165-175 元。

综合上述几个方面的估值,我们认为公司股票合理价值在 165-170 元之间,对应 2023 年动态 PE 区间为 32-33 倍,相对于公司目前股价有 8%-11%溢价空间。

我们采取了绝对估值和相对估值方法,多角度综合得出公司的合理估值在 165-170 元之间,但该估值是建立在相关假设前提基础上的,特别是对公司未来 几年自由现金流的计算、加权平均资本成本(WACC)的计算、TV 的假定和可比公 司的估值参数的选定,都融入了很多个人的判断,进而导致估值出现偏差的风险, 具体来说:

可能由于对公司显性期和半显性期收入和利润增长率估计偏乐观,导致未来 10 年自由现金流计算值偏高,从而导致估值偏乐观的风险;

加权平均资本成本(WACC)对公司绝对估值影响非常大,我们在计算 WACC 时假设 无风险利率为 3.5%、风险溢价 4.5%,可能仍然存在对该等参数估计或取值偏低、 导致 WACC 计算值偏低,从而导致公司估值高估的风险;

我们假定未来 10 年后公司 TV 增长率为 2%,公司所处行业可能在未来 10 年后发 生较大的不利变化,公司持续成长性实际很低或负增长,从而导致公司估值高估 的风险;

我们选取了与公司业务相同或相近的银浆企业或 Topcon 电池领军 企业苏州固锝、帝科股份、晶科能源等的相对估值指标进行比较,选取了可比公 司 2023 年平均 PE 做为相对估值的参考,同时考虑公司的龙头地位和成长性,最 终给予公司 2023 年 32-34 倍 PE 估值,可能未充分考虑市场及该行业整体估值偏 高的风险。

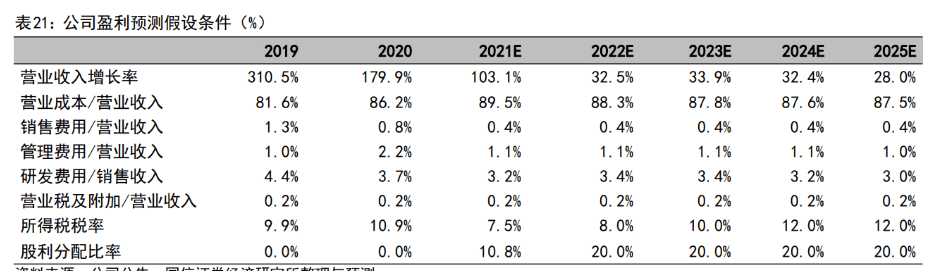

我们假设公司未来 3 年收入增长 33/34/32%,可能存在对公司产品销量及价格 预计偏乐观、进而高估未来 3 年业绩的风险。

我们预计公司未来 3 年毛利率分别为 11.7%/12.2%/12.4%,可能存在对公司成 本估计偏低、毛利率高估,从而导致对公司未来 3 年盈利预测值高于实际值的 风险。

公司 Topcon/HJT 电池用银浆来巩固市场份额,提升盈利能力。若市场对新材 料的接受度不达预期,存在未来几年业绩高估的风险;也存在公司新产品投产 进度不达预期的风险,从而存在高估未来 3 年业绩的风险。

产能投放不及预期的风险:公司正处于产能快速扩张阶段,如果公司新建产 能建设进度和调试投产情况不及预期,可能会对公司业绩产生不利影响。 新产品的研发及市场推广的风险:公司推出了自主研发的新产品 Topcon/HJT 电池用银浆,目前尚处在量产初期阶段,如果不能获得市场广泛认可,将会 对公司经营发展产生不利影响。

技术被赶超或替代的风险:公司所处行业属于技术密集型行业,在未来提升研发技术能力的竞争中,如果公司不能准确把握行业技术的发展趋势,在技 术开发方向决策上发生失误;或研发项目未能顺利推进,未能及时将新技术 运用于产品开发和升级,出现技术被赶超或替代的情况,公司将无法持续保 持产品的竞争力,从而对公司的经营产生重大不利影响。

经过多年的积累,公司自主研发积累了一系列核心技术, 这些核心技术是公司的核心竞争力和核心机密。如果未来关键技术人员流失 或在生产经营过程中相关技术、数据、图纸、保密信息泄露进而导致核心技 术泄露,将会在一定程度上影响公司的技术研发创新能力和市场竞争力,对 公司的生产经营和发展产生不利影响。

公司产品主要使用在于光伏行业。该行业一定程度上受到国家政策的影响,可 能由于政策变化,使得公司出现销售收入/利润不及预期的风险。