随着我们国家的经济发展的加快以及生产制造能力的提高,我国电子行业、能源行业、汽车行业持续不断的发展,对金属粉末终端产品需求一直增长,促进了金属粉末行业的发展。截至2022年金属粉末销售量达到万吨,近五年复合增长率为7.17%。其中还原铁粉、雾化钢铁粉占比最重,分别为42.41%、52.70%。

金属粉末是指尺寸小于1mm的金属颗粒群。包括单一金属粉末、合金粉末以及具有金属性质的某些难熔化合物粉末,是粉末冶金的主要原材料。

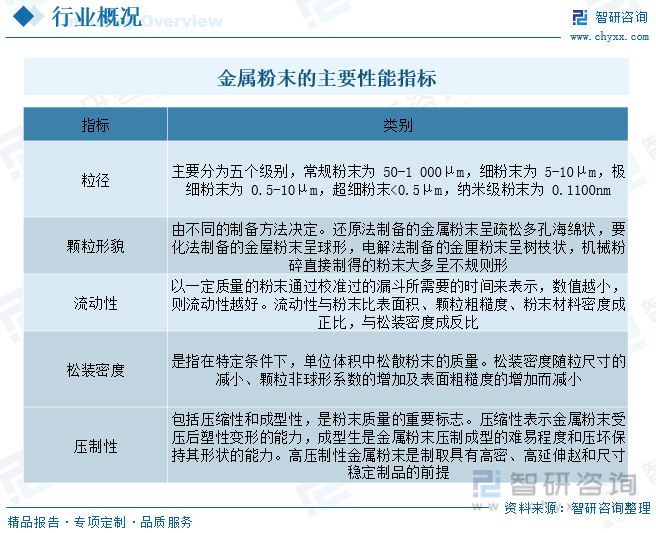

化学性能是指金属含量和杂质含量,金属含量越多,表明金属粉末纯度更高,其化学性能也会更好;

物理性能包括粉末的平均粒度和粒度分布,颗粒的形状、表面形貌和内部显微结构,金属粉末的粒度越细,其比表面积越大,制得的零部件具有烧结活性好、成型密度高、涡流损耗低的优势,将会提高零部件的机械性能,其在高频、大功率的电子、电力工作场景中得到普遍应用;

工艺性能是一种综合性能,包括粉末的流动性、松装密度、成形性和烧结尺寸变化。金属粉末的性能在很大程度上取决于粉末的生产方法及制取工艺。

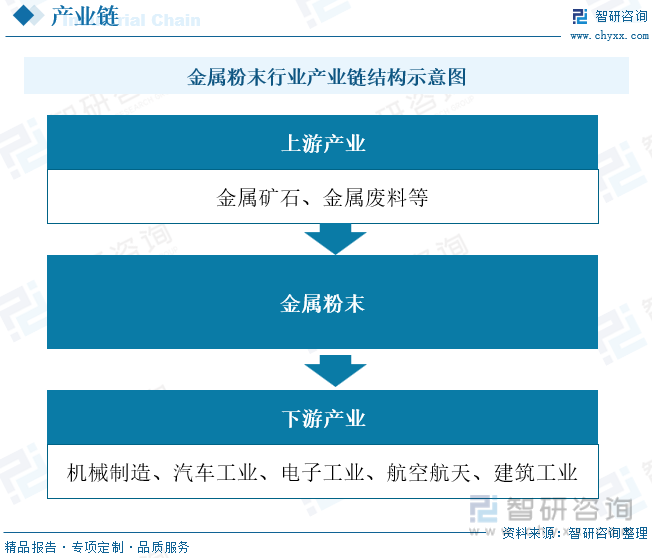

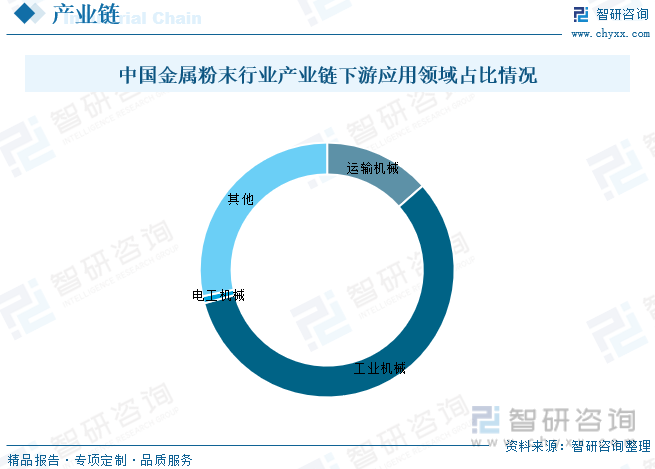

金属粉末的上游原材料最重要的包含各类金属矿石和金属废料。金属矿石如铁矿石、铜矿石、镍矿石等,这些矿石经过开采、选矿和冶炼等过程,能够获得相应的金属或金属合金。而金属废料则大多数来源于于制造业、建筑业、汽车业等领域的废旧金属材料和金属制作的产品,这些废料能够最终靠回收和再利用的方式,重新加工成金属粉末。金属粉末的下游应用十分普遍,主要涉及到机械制造、汽车工业、电子工业、航空航天、建筑工业等多个领域。

粉末冶金是解决新材料的钥匙,在汽车、家电、消费电子、家电、医疗器械等领域均有所应用,尤其是汽车领域,有近90%的精密零件都是用粉末冶金工艺来生产。粉末冶金凭借其工艺的先进性始终走在时代的最前沿,应用在新兴高端的领域。

相关报告:智研咨询发布的《中国金属粉末行业市场全景评估及投资前景规划报告》

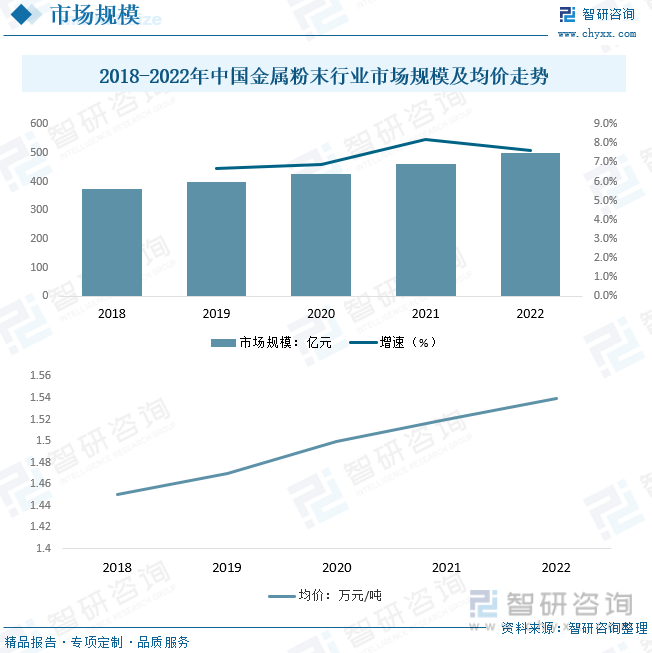

随着中国智造和供给侧结构性改革的进一步推进,国内工业逐步迈入高端制造领域,航空航天、轨道交通、海工装备、国防军工、新能源汽车等工业领域将带动3D打印、金属注射成型、激光熔覆、热喷涂、隐身技术等技术的广泛应用,羰基铁粉、雾化合金粉等金属粉末的市场需求将随着上述技术的广泛应用而不断的提高。因此在下游领域需求的推动下,我们国家金属粉末行业市场规模呈稳步增长趋势。多个方面数据显示,2022年我们国家金属粉末行业市场规模为498.02亿元。均价约为1.54万元/吨。

粉末冶金技术的不断的提高,推动粉末冶金产品的应用领域在不断向高端市场拓展。随着中国智造和供给侧结构性改革的进一步推进,国内工业逐步迈入高端制造领域,工业领域对金属粉末的需求持续不断的增加,我们国家金属粉末行业产量呈上涨的趋势,2022年我们国家金属粉末行业产量为87.28万吨。随着我们国家经济发展的加快以及生产制造能力的提高,我国电子行业、能源行业、汽车行业持续不断的发展,对金属粉末终端产品需求一直增长,促进了金属粉末行业的发展。截至2022年金属粉末销售量达到万吨,近五年复合增长率为7.17%。其中还原铁粉、雾化钢铁粉占比最重,分别为42.41%、52.70%。

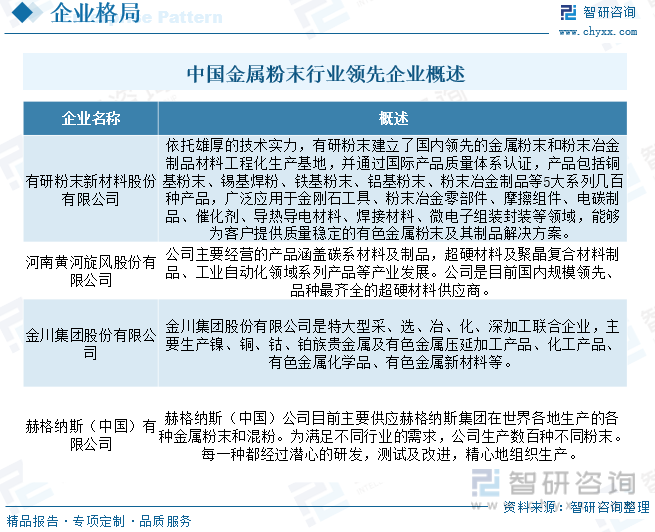

中国金属粉末行业存在大量的中小企业和少数大规模的公司。这一些企业之间的竞争大多数表现在产品质量、技术水平、服务的品质和价格等方面。中小企业通常具有较强的灵活性和创造新兴事物的能力,能快速响应市场需求;而大规模的公司则具有更强的资金和技术实力,能够在市场中占据更大的份额。目前行业中主要企业为有研粉末新材料股份有限公司、河南黄河旋风股份有限公司、金川集团股份有限公司、赫格纳斯(中国)有限公司等。

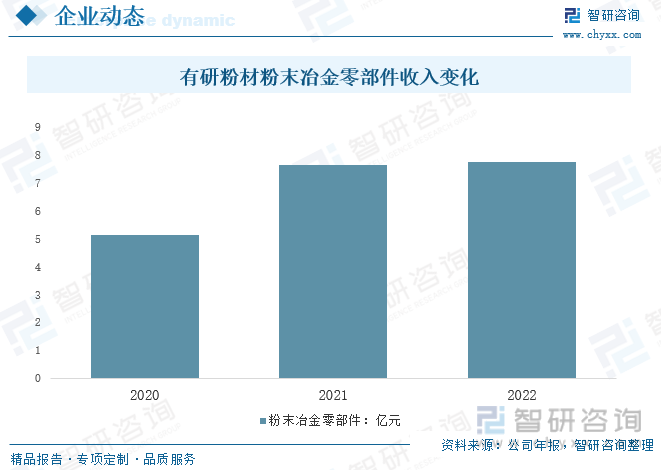

依托雄厚的技术实力,有研粉末建立了国内领先的金属粉末和粉末冶金制品材料工程化生产基地,并通过国际产品质量体系认证,产品有铜基粉末、锡基焊粉、铁基粉末、铝基粉末、粉末冶金制品等5大系列几百种产品,大范围的应用于金刚石工具、粉末冶金零部件、摩擦组件、电碳制品、催化剂、导热导电材料、焊接材料、微电子组装封装等领域,能够为客户提供质量稳定的有色金属粉末及其制品解决方案。2022年有研粉材粉末冶金零部件业务收入为7.74亿元。

随着科技的进步,金属粉末行业将更看重技术创新。粉末冶金技术、纳米技术、3D打印技术等前沿技术将与金属粉末产业结合,推动产品性能的提升和制造成本的降低。这将加速金属粉末行业的技术升级,提升产品附加值和市场竞争力。

随着全球环保意识的提高,中国金属粉末行业将面临越来越严格的环保政策。企业将需要加大环保投入,采用更环保的生产的基本工艺和设备,减少污染排放。同时,开发绿色、可循环的金属粉末产品将成为行业发展的重要方向。

随着制造业、汽车、电子、航空航天等下业的加快速度进行发展,对金属粉末的需求将持续增长。特别是新能源汽车、电子信息等新兴起的产业的崛起,将带动高性能、高纯度金属粉末的需求量开始上涨。这将为金属粉末行业提供广阔的市场空间和发展机遇。

面对激烈的市场之间的竞争,金属粉末企业将通过兼并重组、产业链整合等方式,提高产业集中度和竞争力。通过整合上下游资源,实现优势互补,减少相关成本,提升产品质量和市场份额。

以上数据及信息可参考智研咨询()发布的《中国金属粉末行业市场全景评估及投资前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国金属粉末行业市场全景评估及投资前景规划报告》共十四章,包含2024-2030年我们国家金属粉末行业投资策略分析,我们国家金属粉末行业投资风险分析,2024-2030年市场预测及行业项目投资建议等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2023年中国氯化聚氯乙烯行业发展现状分析:中国的城镇化进程和房地产市场的发展带动行业发展[图]

2023年中国应变式传感器行业全景速览:在国内国际双循环相互促进发展格局下,行业迎来新的发展机遇[图]

2023年中国塑料花盆行业发展现状分析:随着行业的发展,塑料花盆行业生产技术将有所提高[图]

2022年10月,A股市场整体市值持续下降,跌至近一年最低。截至10月31日,A股市场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。