在钢厂低利润时代下,多数钢厂通过降本增效的措施来维持生产水平,而再此影响下烧结矿的入炉比例不断的提高。而通过深入研究之后发现,其结构中内外矿的比例出现了较为显著的分化,整体呈现出外降内增的趋势,那么出现这样一种情况的背后原因是什么呢,内外烧结矿之间的竞争又是否会出现新的契机,本文将会对此进行有关的分析以及展望。

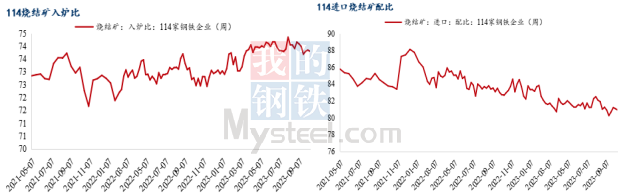

近几年以来随着钢铁行业进入到微利时代,多数钢厂通过降低铁水的生产所带来的成本来控制自身的盈利水平,而钢企主要是通过发挥烧结机的功效,提高相应的烧结矿比例,取而代之降低球团块矿的比例来有实际效果的减少生产所带来的成本。虽然钢厂的烧结矿使用比例在缓慢提高,但是具体来看的话能发现其内部结构表现出较为显著的分化趋势,其中进口烧结矿比例则是表现出明显下滑,从年初83.34%降到最新一期的80.66%,同时也达到了近几年的低位水平。

截止8月31日,433家国内矿山企业铁精粉月度总产量为1.9亿吨,同比去年增加157万吨。由于去年内矿在频发的矿难事故以及限制炸药开采的影响下产量受限,但今年以来这一些因素均是有所减弱,之前涉及矿难的停产矿山也在陆续进入到复产周期内,虽然整体的进度较慢,但整体处于稳步改善的趋势中。另外从钢厂的角度来看,今年许多国企钢企旗下的矿山投产是在逐步增加,由于内供量的上升,钢厂对其需求量也随之提升。

从内外矿价差的角度来看的话,很明显近两年从性价比的博弈中能清楚看到内外矿价差从开始的宽幅震荡到目前靠衡线处的窄幅震荡,内矿相较于外矿的性价比优势相对明显。

近两年随着钢铁行业进入到低利润市场,降本增效是多数钢厂采取的主要措施。而在低利润以及利润亏损有扩大趋势的时候钢厂更倾向于使用低品矿(主流+非主流),与以往主流矿相比较绝对价格低的非主流货更是合适性价比的选择。但伴随慢慢的变多的钢厂使用非主流低品矿,致使其在港库存下滑显著,截止最新一期45港口非主流矿库存为1810万吨,较年初下降500万吨左右的量,并达到了近三年的最低位。由于非主流矿库存逐步紧俏,其价格支撑就会相对增强,因此部分钢厂选择在烧结矿中提升了内矿的比例也是降本增效的另一举措。

从环保限产角度考虑,以往四季度受环保限产影响,烧结矿配比下降,但是进口矿占比有所提升,主要由于当时市场对秋冬季限产反应较为敏感,外矿波动相较于内矿来说更快更强。因此当市场开始下行时,外矿的优势相对容易体现。但是这个因素从今年所发生的实际限产情况去看是有所走弱的。因此若是发生环保限产预计今年四季度进口烧结矿需求不太可能会有明显的回落,再加上今年国内矿供应整体稳定(此前的疫情、矿难、市场低迷因素削弱),叠加部分钢厂受其投产矿山内供量的增加进而维持稳定的需求。内外矿价差很可能持稳或者进一步收缩,内矿优势将继续延续。(内矿优势)

从非主流矿库存角度考虑,根据模型预测,今年非主流矿后续的到港量可能会处于近三年的高位,也就可能会某些特定的程度上改善当前非主流矿低库存的局面,再此影响下低品矿价格支撑或将松动进而削弱内矿的性价比。(外矿优势)

从钢厂的生产水平角度考虑,必须要格外注意的一点就是今年四季度钢厂的生产行为是否会有明显的走弱。往年铁水产量发生显著下降时(21年粗钢压减,22年大规模钢厂亏损),外矿会较内矿率先表现出明显的回落,进而凸显其价格上的优势,并且其优势的持续性一般伴随减产的始终。而今年钢厂亏损程度逐步加严,全国盈利情况几乎降至最低水平,因此四季度若是生产压力爆发,那么进口烧结矿的需求或许会有一定的改善。(外矿优势)

综合上面讲述的情况来考虑,四季度钢厂对于进口烧结矿的需求或将表现为触底反弹,但具体的反弹程度届时需要视真实的情况而论。